Az ember sohasem tudhatja, hogy mikor következik be egy olyan váratlan esemény, amire nincs kellően felkészülve. Éppen ezért fontos, amennyire csak lehet, megtanulni előre látni. Az egészség megőrzése kulcskérdés a boldogsághoz vezető úton. Természetesen a két feltétel nem jár mindig kéz a kézben, hiszen a magasabb lelkiállapot gyakran csak elhatározás kérdése. Vannak, akik olyan munkakörben dolgoznak, ahol nagyobb az esélye a baleseteknek.

Bár statisztikailag a legtöbb haláleset otthon és a munkahelyen történik, ebből le lehet szűrni azt a következtetést, hogy akik otthon dolgoznak, halmozottan hátrányos helyzetben vannak ebben a tekintetben. Ez persze csak vicc, de akkor is jó felkészülni a legrosszabbra. Ugyanakkor összeköthető a kellemes, pontosabban szólva a gazdaságos megoldás a hasznossal. Az életbiztosítások esetén ugyanis már rendelkezésre állnak olyan opciók, amelyek a megtakarítást helyezik előtérbe.

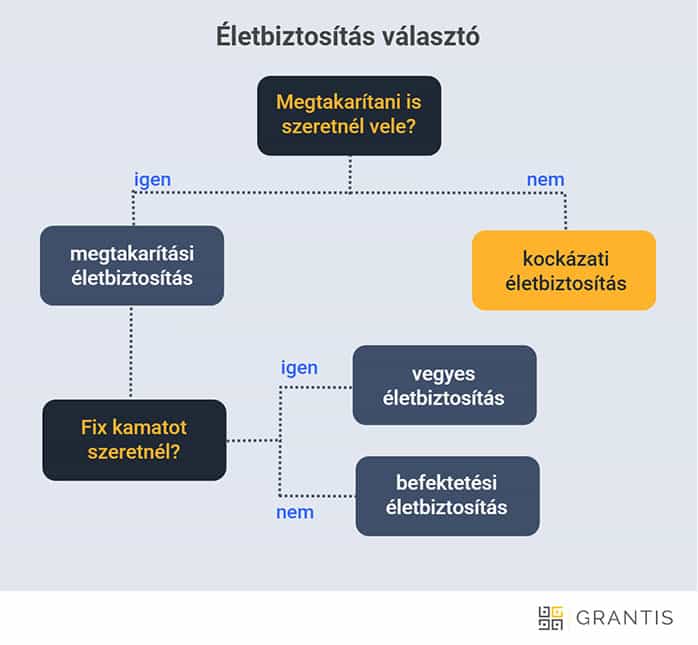

Ezen kötvénykonstrukcióknak a lényege, az életvédelem mellett, a megfelelő tőkeképzés. Amennyiben lejár a meghatározott szerződés időintervalluma, akkor komoly költségek nyerhetőek vissza. Típusukat tekintve többnyire 2 fő csoport között lehet válogatni. Az egyik a vegyes vagy klasszikus kivitel, a másik pedig a befektetési egységekhez kötött (unit-linked) életbiztosítás. Amit egyértelműen meg lehet említeni az unit-linked életbiztosítás előnyei között, az a nagyobb hozampotenciál. Mindazonáltal érdemes tisztában lenni vele, hogy nem kínálnak garantált lejárati összegeket.

Ez a kockázat az, ami gondoskodik az esetlegesen nagyobb tőke megteremtődéséről. A hagyományoshoz képest egységes és adott összegű pénzalap helyett, befektetési eszközalapról van szó. Ezen belül, értékpapírok sokasága adja ki a teljes palettát. Bár ilyen diverzifikálás folytán, ami a papírok sokszínűségét jelenti, csökken a kockázat, de nem teljes mértékben. Több eszközalap áll rendelkezésre, ezek többnyire a biztosítótársaságok összeállításaitól függnek. Ha nincs meg a kellő pénzügyi ismeret az unit-linked életbiztosítás megkötéséhez, akkor elengedhetetlen szakemberrel közösen kiválasztani az ideálisnak ítélt portfóliót.

seditor hozzászólásai